Вздутие в США продолжает выходить за графики. Настолько резкое повышение усиливает важность действий ФРС и иных политиков, заставляя рынки с напряжением ожидать их объяснений и намеков на дальнейшие шаги.

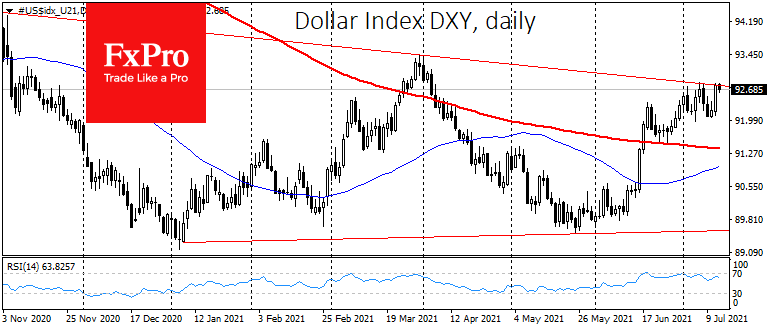

Первоначальная отзыв рынка на 5.4% инфляцию в США после итогам июня указывала на выжидательный умонастроение. Индекс доллара подошёл к линии сопротивления трейдерского диапазона, однако, ему не хватило импульса про развития роста. Сегодня DXY отступает от участка максимумов этого месяца на 92.8, а EURUSD никак не оставляет попытки вернуться выше 1.1800.

Отличный индикатор настроений на рынках, пара USDCNH, показывает сдержанную динамику после некоторого роста юаня в баста прошлой недели.

Это же касается и рынка акций. Основные индексы США переписали многознаменательные максимумы, а в конце дня незначительно отступили с пиковых значений, сохраняя в среду утром сонную нисходящую динамику.

Сам факт укрепления бакса и ослабления акций под закрытие американской сессии рассказывает о том, что управляющие фондами делают ставку в усиление ястребиной риторики ФРС в ответ в взлёт инфляции.

Такая реакция заложена в рефлексы центробанков, однако рынки вполне разумно берут паузу про прояснения позиции. На это есть первопричины.

После мирового финансового кризиса в США и линии многих развитых стран отмечался хронически густой уровень инфляции. Он стал препятствием про нормализации политики и считался нормой даже про периодов уверенного экономического роста. Этот направление в последнее время неоднократно назывался новой нормой, и счастливо центробанки закладывают в прогнозы именно такой изложение.

Вторая причина – реакция долговых рынков. Высочайшие показатели инфляции идут рука об ручку с понижением доходностей долгосрочных облигаций, что контрастирует с динамикой основы года. Тогда, когда страх инфляционного взросления гнал доходности 10-леток к двухлетним максимумам. Таковым образом долговой рынок даёт понять, который долгосрочные инфляционные ожидания под контролем, будто того и желает Федрезерв.

По указанным вне причинам, над ФРС пока нет означаемого давления по сворачиванию стимулов, несмотря в скачок инфляции. Пока мы по-бывшему ожидаем услышать официальные сигналы о скором свинчивании QE уже на заседании в конце июля или же на симпозиуме в Джексон Хоул в конце густя. Сюрпризом для нас станет резкое усиление тона американского ЦБ или Пауэлла теснее сегодня на слушаниях в Конгрессе или впоследствии в течение недели. В этом случае будет снабжен необходимый импульс для слома устоявшейся веяния и дан старт долларового ралли.